こんにちは、NISAやiDeCoで資産形成を初めて5年が経過したおいちゃんです。積立てNISAでアメリカのS&P500に連動する投資信託を購入した結果、これまでは順調に資産を増やすことが出来ています。

いよいよ2024年からNISA・つみたてNISAが新たな制度に生まれ変わります。現行のNISAよりも使いやすくなり、これから投資を始めようと考えている方には、ぜひ知っていただきたい制度です。

今回は新NISAの制度の概要と新NISAがどう使いやすくなったのか、そしてこれから新NISAを活用して資産形成するコツを解説していきますので一緒に学んでいきましょう。

新しいNISAとは?

通常、金融機関で投資信託や株などを売却したときの利益や受け取る配当金、分配金などには、約20%の税金がかかるのですが、その税金が非課税になるというのがNISA制度です。

売却利益や配当金に20%も税金がかかるんですよ!

2024年から始まる新NISA制度は、現行のNISA制度の期間や上限額を拡充するなど、大幅に使いやすく改正されています。従来のつみたてNISAと一般NISAを合わせた形が新NISAです。つみたてNISAが新NISAの“つみたて投資枠“、一般NISAが“成長投資枠”に該当するイメージです。

※ 2023年1月1日に発表されている時点では、新NISAを利用できるのは18歳以上の人です。

新NISA、知っておくべき6つのポイント

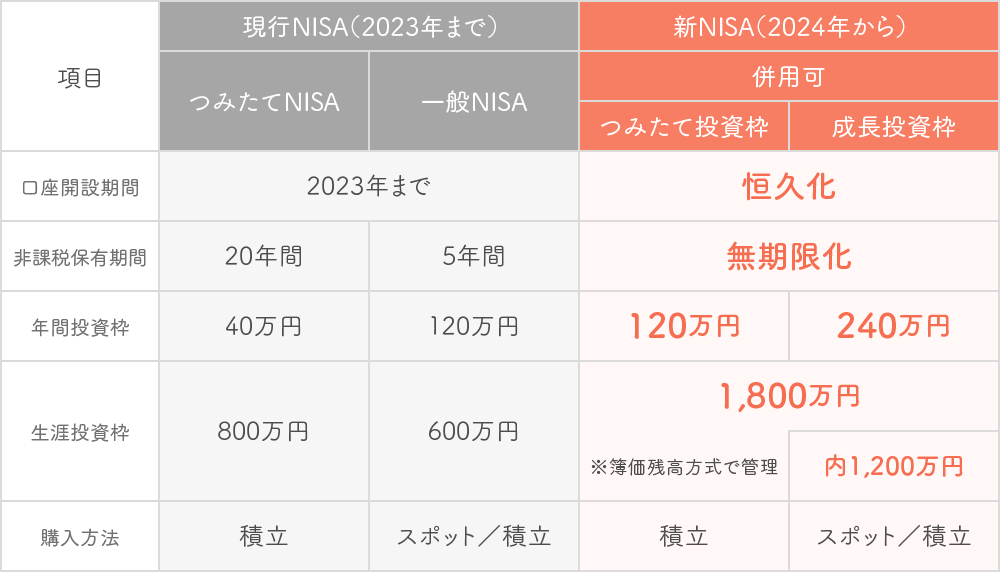

現行制度と新制度、どのような違いがあるのか下の表にまとめましたので確認してみましょう!

非課税保有期間・口座開設期間が恒久化

現行NISA制度での非課税保有期間は、つみたてNISAは20年間、一般NISAおよびジュニアNISAは5年間でしたが、新NISAでは、無期限となりました。これは大きな改正で、今まではNISAの場合5年保有した後、売却かロールオーバー(※)の決断をしなければなりませんでしたが、今後はいつでも期間を気にせずに投資ができるようになります。

また、口座開設期間も一般NISAは2023年まで、つみたてNISAは2042年まででしたが、こちらも恒久化されました。

※ NISA口座の非課税期間(5年間)が終了したあと、金融商品を翌年の非課税投資枠へ移管すること。

年間投資枠の拡充

年間の投資上限額は、現行ではつみたてNISAは年間40万円(月額3.3万円)、一般NISAは年間120万円でしたが、新NISAのつみたて投資枠は、年間120万円、成長投資枠は240万円、年間合計360万円と投資できる金額は大幅に拡大しました。

年間360万円の投資ができる方は限られているかと思いますが、すべてを使い切る必要はありませんので、安心しましょう。余剰資金がある年には投資枠を活用するなど、あくまでも自分のペースで投資ができるようになったということです。

生涯投資枠の新設置

今回新たに、生涯投資枠が1人あたり1,800万円と設定されました。うち成長投資枠での利用限度額は1,200万円で、つみたて投資枠での利用限度額はありません。

以前、老後2,000万円問題が話題に上がりましたが、新NISAの生涯投資枠を使い切れば、老後の一定資金が貯まることになります。

つみたて投資枠と成長投資枠を同時利用可

これまでは、積立投資をするつみたてNISAとスポットでの投資もできる一般NISAのいずれかを選ばなければいけませんでしたが、(1年単位での変更は可)新NISAでは、つみたて投資枠と成長投資枠を同時に利用できるようになりました。

つみたて投資枠で、将来に向けてコツコツ堅実に投資しながら、成長投資枠で国内外の個別株に投資して配当金や株主優待品をもらうということも可能です。

投資枠の再利用が可能に

現行制度では、保有する投資信託や株式を売却すると、非課税投資枠の再利用ができなかったのですが、新NISAでは、売却した分の非課税枠が翌年から再利用できるようになります。

再利用できる額は、売却した商品の購入金額分です。

現行制度とは切り離し

2023年までの現行NISA制度(一般NISA・つみたてNISA)は2023年末まで投資可能。制度自体は年末で終了となり、2024年以降は新規投資はできなくなりますが、今まで購入した金融商品は、従来の非課税保有期間(つみたてNISA 20年・一般NISA5年・ジュニアNISA〔18歳になる年の12月31日まで〕)内は非課税で保有し続けることができます。

つまり、現行制度で非課税枠を活用しながら、2024年からは、新NISA口座で投資も可能なので、並行して非課税枠が使えるのです。

新NISA利用時の注意点

始める前に注意しておくべき点もあります。制度のメリットだけではなくデメリットも含めて、自分に合っているか確認しておきましょう。

現行のNISA口座にある商品を新NISAに移管はできない

現行のNISA制度と新NISAは別の制度として新たにスタートするため、今NISAを利用している人が、持っている投資信託などを新NISAの口座へ移管することはできません。

つみたてNISA、一般NISAで保有しているものは、非課税期間が終了後には課税口座に移管されてしまうため、終了までに売却するなどの対応が必要です。

再利用できる投資枠は、売却商品の購入額

金融商品を売却するときに、購入時より値上がりしていた場合、売却金額が再利用できる訳ではなく、購入時の金額の再利用が可能となりますので、注意しましょう。

また投資枠が復活するのは、翌年になることにもご注意ください。

売却して損がでても、損益通算はできない

現行制度でも同様ですが、利益が出た場合に利益に税金がかからないというメリットがある一方、損がでた場合には、他の利益や配当などとの損益通算(※)ができません。

※ 同一年分の利益と損失を相殺すること

新NISAを賢く使う4つのポイント

今後の資産形成をよりしやすい形に生まれ変わった新NISAをどう活用していったら良いのか4つのポイントをお伝えいたします。

将来の人生設計を立てた上で、資産形成の目標をはっきりさせよう

資産形成をする目的は、将来の人生をより豊かに生きるための資金準備です。

資金のより具体的な使い道や目標金額が決まっていれば、むやみに資金を投入したり、逆にすぐに売却してしまうことなはなく、着実にその目標に向けて準備できるはずです。

新NISAは、生涯にわたって非課税で運用できるので、今必要としているお金と将来を見据えたお金のバランスを考えながら、柔軟に目標に向かって運用していくことが大切です。

少額からでもOK!なるべく早く始めて時間を味方につけよう

投資には、時間が大きな武器となります。少額でも、長い時間をかけて積立をすることで、複利効果(※)によりお金を効率的に増やすことが可能です。

数年以外に使う予定がある預貯金以外に、長期で運用できる余裕資金が見込める人は、少額でも良いので、早い段階から投資を始めましょう。

現行のNISAは2023年に終了しますが、新NISAの非課税枠とは別の非課税枠なので、現行NISAも利用することで、生涯の総非課税枠は広がります。

※ 複利とは、投資や預金等で得た収益を当初の元本に加え、運用して得られる利益のこと。

普段使っているクレジットカードで投資できる証券会社を検討しよう

金融機関の中には、金融商品の購入をクレジットカード決済できるところがあります。カード決済で、ポイントが付与されたり、付与されたポイントで金融商品を買えることも。

特に積立投資する場合は、いったん購入設定してしまえば、手間なく積立を続けられるうえに、毎月の積立でクレジットカードのポイントが付くため、お得に投資信託(投信)を積立可能です。

おいちゃんは以楽天証券とSBI証券を使い分けて資産運用しているよ!!

生涯投資枠を積立だけで最大限活用しよう

新NISAでは生涯投資枠が設定され、1人あたり1,800万円、うち成長投資枠での利用限度額は1,200万円です。ただし、つみたて投資枠での利用限度額はないので、1,800万円すべてをつみたて投資枠で使うことも可能です。

仮に毎月5万円積立設定すれば、年間60万円となります。このペースを30年続ければ1,800万円の枠を使い切るということになりますね。

必ずしも成長枠を使わなければいけないということではないので、手間なく投資をしたいという人は積立に絞った資産形成を検討しましょう。

まとめ

新NISAを味方につけて資産形成に取り組むことで将来の人生設計が明確になります。老後2000万円問題でも浮き彫りになりましたが国や政府は個人の老後の面倒は見てくれません。自身の老後の資産は自分で積み立てていくしかないのです。

新NISAは制度改正の内容をみても、資産形成する上でのメリットが多く、これから多くの人にとって、ぜひ活用すべき制度といえます。

制度への理解を深めて、1日でも早くNISAで資産形成をスタートさせましょう。

コチラもよろしく👇

にほんブログ村